Je eigen bedrijfspand kopen: Welke financieringsmogelijkheden zijn er?

19 juli 2024 10:04

Het merendeel van de ondernemers in Nederland huurt zijn bedrijfspand. Dit is logisch, want het huren van een bedrijfspand vergt geen grote investeringen en geeft flexibiliteit voor snelgroeiende bedrijven. Echter, het kopen van een bedrijfspand heeft wel een aantal voordelen. Zo kun je als eigenaar van het pand zelf bepalen wat je met het pand doet en profiteer je mogelijk van een waardestijging over de loop van tijd.

Het is voor ondernemers echter niet makkelijk om hun eigen bedrijfspand te kopen. Dit komt doordat banken erg kritisch zijn bij het verstrekken van financieringen aan ondernemers. In dit artikel vertellen wij meer over de afwegingen bij de aanschaf van een eigen bedrijfspand. Daarnaast leggen wij uit wat er wél mogelijk is op het gebied van vastgoedfinanciering bij de aanschaf van een bedrijfspand voor eigen gebruik.

Voordelen van een bedrijfspand huren

Het huren van een bedrijfspand geeft flexibiliteit in groei. Als startende ondernemer zonder personeel heb je andere behoeften dan een gevestigde ondernemer met personeel. Door te huren heb je de mogelijkheid om met lage(re) kosten door te groeien naar grotere bedrijfspanden. Ook als je op een gegeven moment minder ruimte nodig hebt kan je makkelijker naar een kleinere bedrijfsruimte gaan.

Naast de flexibiliteit is de prijs een belangrijk voordeel. Doordat er geen grote investeringen nodig zijn kunnen ook startende ondernemers een bedrijfspand betrekken. Dit geeft de mogelijkheid om het eigen vermogen en de cashflow zo veel mogelijk in de groei van de onderneming te steken.

Huren geeft daarnaast een stukje gemak aan een ondernemer. Je bent als ondernemer niet verantwoordelijk voor het onderhoud en de opstalverzekering van het bedrijfspand. Afhankelijk van het huurcontract en de serviceovereenkomst worden vaak ook nutsvoorzieningen, schoonmaak en andere randzaken door de verhuurder geregeld.

Voordelen van een eigen bedrijfspand kopen

Het bezit van een eigen bedrijfspand heeft diverse voordelen voor ondernemers. Om te beginnen geeft het je controle en zekerheid. Je bent zelf de baas over de plek waar jouw onderneming zit en kan aanpassingen maken om je bedrijf het beste te laten renderen. Aanpassingen aan de indeling en voorzieningen kunnen zonder tussenkomst van een verhuurder doorgevoerd worden.

De aanschaf van een bedrijfspand geeft ook duidelijkheid voor de lange termijn. Je bepaalt zelf hoe lang je in een bedrijfspand blijft zitten en hebt geen last van veranderende contractvoorwaarden zoals een huurverhoging.

Bij het kopen van een eigen bedrijfspand investeer je in je eigen onderneming. In plaats van huur die het bedrijf verlaat, betaal je aflossing en rente. Vaak is de maandelijkse rente lager dan de maandelijkse huur voor een bedrijfspand. Het deel dat wordt afgelost, komt ten goede van het eigen vermogen van het bedrijf.

Naast deze directe vermogensopbouw is er ook indirecte vermogensopbouw voor het bedrijf door mogelijke waardestijging van het vastgoed. Bij een toekomstige verkoop of herfinanciering groeit het vermogen van de onderneming.

Vastgoedfinanciering voor ondernemers

Een bedrijfspand financieren is wat lastiger dan de hypotheekaanvraag voor een eigen woning. De afgelopen jaren zijn de banken steeds kritischer geworden bij het accepteren van hypotheekaanvragen van ondernemers. Tegelijkertijd zijn er ook een hoop nieuwe partijen en financieringsvormen ontstaan voor ondernemers die dit gat opvullen. Het is vaak onmogelijk om de aanschaf van een bedrijfspand volledig te financieren. Geldverstrekkers eisen “skin in the game” en willen dat ondernemers minimaal 20 tot 30% mee investeren met eigen vermogen.

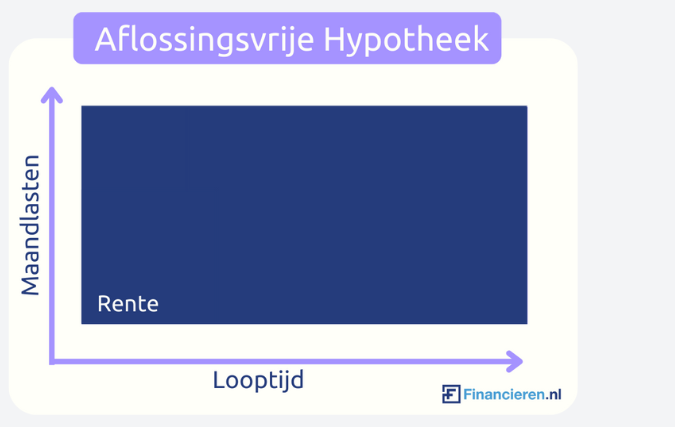

Aflossingsvrije zakelijke hypotheek

De bedrijfspand financieringen worden grofweg in drie hypotheekvormen aangeboden. De populairste vorm is de aflossingsvrije hypotheek. Bij deze hypotheekvorm betaal je als ondernemer alleen rente en geen aflossing tijdens de looptijd. Op het einde van de looptijd moet het volledige leenbedrag worden afgelost of geherfinancierd. Deze hypotheekvorm is populair omdat dit ondernemers maximale cashflow geeft.

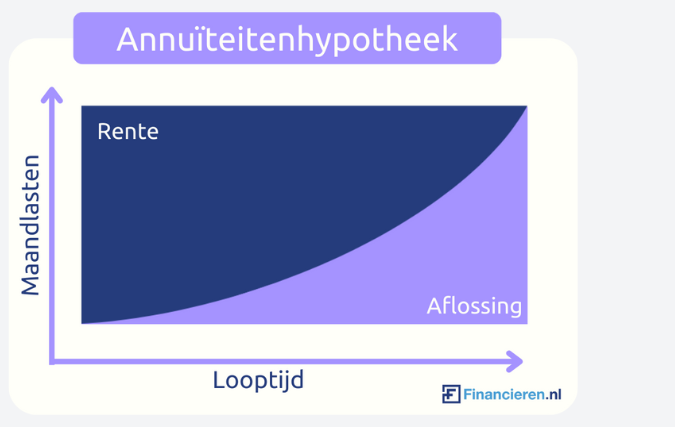

Annuïteitenhypotheek

Bij een annuïteitenhypotheek betaal je als ondernemer elke maand een vast bedrag aan rente en aflossing. In het begin betaal je meer rente en later een hogere aflossing. Hierdoor wordt het maandbedrag stabiel gehouden over de gehele looptijd van de hypotheek. Deze hypotheekvorm is geschikt voor ondernemers die willen weten waar ze aan toe zijn.

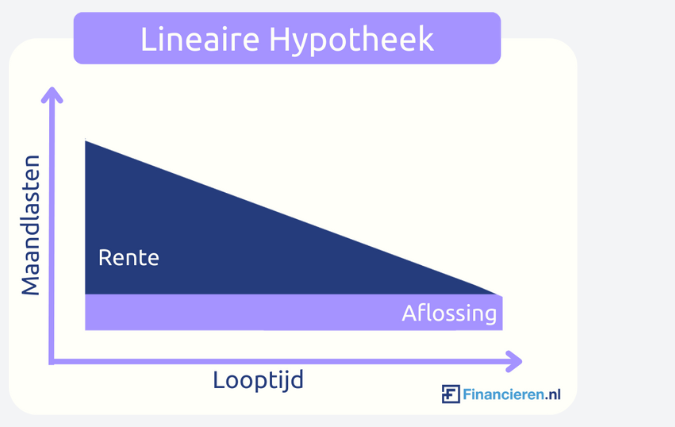

Lineaire hypotheek

Bij een lineaire hypotheek wordt elke maand een vast bedrag van de schuld afgelost. Met deze methode daalt de schuld het snelste en gaat ook de te betalen rente maandelijks omlaag. Een nadeel hiervan is dat de lasten in het begin van de looptijd het hoogste zijn en daarna dalen. Vaak groeit de omzet en winst van een bedrijf op lange termijn, wat deze hypotheekvorm het minst aantrekkelijk maakt.

Aanbieders zakelijke vastgoedfinanciering

Als je besluit om je bedrijfspand te gaan kopen moet je op zoek naar een geldverstrekker. De volgende drie type geldverstrekkers zijn het meest gangbaar in Nederland.

- (Groot) Banken

De meeste banken in Nederland bieden hypotheken aan voor ondernemers. Bij banken zoals ING, Rabobank, SNS en ABN Amro kun je terecht als je een eigen bedrijfspand wilt kopen. Tegelijkertijd merken we uit ervaring dat veel banken terughoudend zijn bij het verstrekken van deze financieringen. Banken willen dat een ondernemer soms wel 50% van het eigen vermogen inlegt bij de aanschaf van het vastgoed. Daarnaast wordt kritisch gekeken naar de historische bedrijfsresultaten van een onderneming. - Specialistische Vastgoedfinanciers

Naast de banken zijn er een aantal specialistische vastgoedfinanciers die zakelijk vastgoed voor eigen gebruik financieren. Bij deze financiers is het mogelijk om bedrijfspanden te financieren tot 80% LTV. Alhoewel alleen gewerkt wordt met kredietwaardige bedrijven, wordt er hier meer nadruk gelegd op het onderpand in plaats van de ondernemer. De rente ligt soms ietsjes hoger dan bij banken, maar tegelijkertijd is er veel meer maatwerk mogelijk. - Crowdfunding & P2P leningen

P2P- en crowdfundingplatforms vormen een derde categorie zakelijke vastgoedfinanciers. De afgelopen jaren hebben deze platforms een enorme groei doorgemaakt. Bij P2P-financiering wordt voor elke geldvrager een individuele leningverstrekker gezocht. Platforms zoals Mogelijk en Bufr helpen ondernemers aan vastgoedfinanciering en bieden tegelijkertijd investeerders rendement op hun vermogen. Crowdfundingplatforms, zoals Collin Crowdfund, financieren ook zakelijk vastgoed, waarbij de lening wordt gefinancierd door een groep kleinere investeerders. P2P-leningen en crowdfundingplatforms vullen de financieringskloof waar banken soms afhaken.

Op zoek naar een zakelijke vastgoedfinanciering?

Overweeg je om je eigen bedrijfspand te kopen en wil je weten hoeveel je kunt financieren? Vraag dan een quickscan aan bij Financieren.nl. Wij hebben toegang tot alle Nederlandse vastgoedfinanciers en denken graag met je mee. We geven je snel inzicht in de mogelijkheden en bijbehorende kosten voor de aanschaf van je eigen bedrijfspand. Zo kun je een weloverwogen keuze maken tussen kopen en voorlopig blijven huren.

Reacties op dit artikel

Reactie plaatsen? Log in met uw account.